2022年1月25日,中国社会科学院国家金融与发展实验室、中国社会科学院金融研究所共同发布了《金融风险报告2021》。中国社会科学院学部委员、国家金融与发展实验室理事长李扬出席会议并致辞,国家金融与发展实验室副理事长,中国社会科学院金融研究所党委书记、副所长胡滨做主旨发言,国家金融与发展实验室学术委员会秘书长、中国社会科学院金融研究所综合研究部主任程炼做成果发布。国务院发展研究中心金融研究所所长吴振宇、中央财经大学金融学院院长李建军、长江证券首席经济学家伍戈做了点评。

中国社会科学院学部委员、国家金融与发展实验室理事长李扬教授指出,健康和可持续的金融发展,必须要在高质量发展和风险管控两方面实现平衡。当前,国内外金融风险点有增多之势,其中,如下四个方面值得高度关注。首先,立足国际视角,应当重视国际金融环境尤其是美联储货币政策转向带来的外溢性影响。由于美联储是国际金融的中心,美元是国际关键货币,所以,美国的货币政策会通过资本流动、利率、汇率、物价水平和资产价格等多个渠道对他国产生影响。当前美联储货币政策转向已成定局,这无疑会加大我国的金融风险,我们需要密切跟踪、认真分析美联储政策转型的步调、规模及其外溢性影响。其次,从国内来看,如下三个问题比较突出:一是当前我国房地产市场已经进入趋势性转折,未来,市场上的主要问题是房价在波动中下跌的风险,管理好房价下跌引致的风险,特别地,防止出现“负资产”,是我们今后相当长时期风险管理的要点;二是我国居民部门债务恶化,表现为“债务余额对可支配收入之比”以及“还款付息额对可支配收入之比”居高不下,在此情境下,一旦可支配收入增长率下降或者债务总额进一步增加,加之中国居民资产的80%以上是随时可能大大贬值的房产,中国居民的高债务问题蕴含着极大的风险;三是地方政府债务,现在,不算上那些隐性债务,我国地方政府的一般债、专项债和融资平台债等总额高达42万亿元,一旦地方政府收入下降、土地卖不出去、找不到有利可图的公共投资机会,地方政府的债务将成为十分棘手的问题。

中国社会科学院金融研究所党委书记兼副所长、国家金融与发展实验室副理事长胡滨研究员围绕“关于我国金融风险的几点认识”作了主旨发言。胡滨首先从金融体系内、外部以及纵、横向等多维度对我国系统性风险来源进行了深入分析。在金融体系内部,纵向看系统性风险来自于银行体系与实体经济的顺周期性,横向看来自于资本市场与银行体系之间的跨领域资金关联导致的共振效应和传染性。在金融体系外部,系统性风险来自于外生因素导致的实体经济扰动和国际金融风险传染。此外,金融科技、国际政治经济环境的复杂化以及新冠肺炎疫情等因素使得“灰犀牛”和“黑天鹅”等系统性风险更为“凶猛”。防范化解金融风险,还需关注“人民日益增长的美好生活需要”与金融消费者保护、隐私权与数据权利保护、收入分配与共同富裕等系统性风险之外的问题。最后,胡滨提出应对金融风险的三点策略:一是应对金融风险需要系统思维和顶层设计;二是金融体系需要苦练“内功”;三是金融风险控制需要谨慎出手,精准发力。

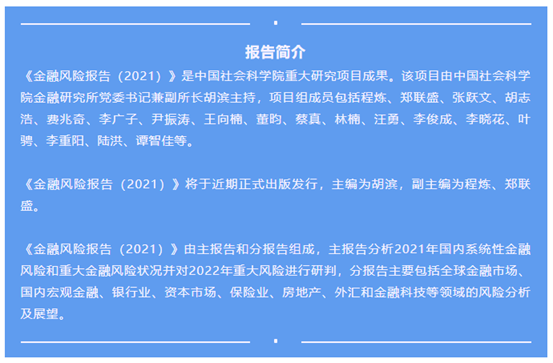

中国社会科学院金融研究所综合研究部主任、国家金融与发展实验室学术委员会秘书长程炼研究员对《金融风险报告(2021)》做了新书发布。他指出,2021年中国金融体系整体保持稳定,房地产市场、大型互联网平台以及地方政府债务等重大风险的应对政策总体合理。但是,由于疫情冲击的持续性影响,外加结构调整深化以及企业投资意愿下降,中国金融体系的结构性风险及其进一步传染扩大的威胁仍然值得警惕。2021年中国金融风险演进主要呈现以下五个方面的特征:一是宏观杠杆率稳中有降,但资产负债表衰退风险值得重点关注;二是金融部门脆弱性进一步加大;三是房地产市场风险溢出效应凸显;四是国内金融市场波动烈度有所缓解;五是外部金融市场波动对中国外溢冲击仍然明显。

房地产市场、地方政府债务以及中小金融机构风险构成我国系统性金融风险的核心变量,全局性和结构性政策应对是我国金融稳定的关键保障。分领域看,房地产市场是系统性风险的潜在威胁。2021年,房地产市场进入重大调整阶段,房企的流动性危机存在风险传染扩大的可能性,是系统性金融风险发生与传导的重要环节。房地产企业违约风险以及房地产市场重大调整可能引发金融市场风险溢价提高、银行部门面临资产重估、外部融资陷入困境以及地方政府债务风险加速暴露等问题,将对宏观经济稳定性带来重大的挑战。地方融资平台债务风险未实质性缓释。地方债务风险主要体现在显性债务风险、隐性债务风险、流动性风险与偿付风险三个方面。中小金融机构受城投债违约风险的影响加剧。疫情对我国银行业资产质量的总体影响较小但不均衡,商业银行盈利能力指标整体呈现下降态势,国有大行和股份制商业银行相对稳定,但中小银行的盈利能力下降十分明显,信用风险和流动性风险上升,不良贷款处置和资本消耗压力增大。而当前突出的财政收支矛盾也使得平台公司的债务面临巨大违约风险。

针对2022年金融风险演进趋势,程炼指出,当前经济金融形势仍存在较大不确定性,尤其是随着原材料价格上涨,企业投资意愿下降,美联储量化宽松政策调整,未来金融风险防范任务仍然十分艰巨,特别是宏观杠杆率较高、房地产部门风险凸显、地方融资平台债务问题、金融科技风险以及内外金融风险共振等问题仍需要得到及时有效的应对与处置。

国务院发展研究中心金融研究所所长吴振宇研究员围绕金融风险谈了四点认识。第一,得益于前期金融风险攻坚战的顺利推进、宏观经济稳定运行、外部冲击减弱,2021年我国金融风险形势总体稳定。第二,我国金融风险防控可能会持续面临压力,只要经济增长阶段还处于转换期、新的增长方式还没完全确立,风险防控的任务就依然很重。第三,疫情以来全球金融风险和危机应对能力同时提升,但发达国家和发展中国家应对风险的能力分布不均,形成了一种脆弱性的平衡,风险隐患很大。第四,我国在防范外部风险冲击上应关注四个方面:一是要关注应对新冠肺炎疫情对我国宏观调控政策空间的影响;二是要关注全球流动性收紧后稳汇率和稳增长目标的平衡;三是要关注前期应对金融风险资源的消耗;四是要关注金融开放和防范输入性风险的关系。

中央财经大学金融学院院长李建军教授基于对金融风险与实体经济关系的理解,重点谈到了宏观经济形势与微观实体运行的偏差。从宏观角度,我国经济金融整体运行良好,金融市场流动性比较充裕、财政运行符合预期、对外贸易稳健增长,宏观指标反映出经济处于良好的运行状态。然而,从微观角度有部分领域存在较大的风险,例如中小金融机构经营状况不佳、房地产市场风险给金融机构带来压力,实体经济中存在结构性问题,委托代理链条过长引起内生性风险等。因此,需要疏通从微观到宏观的机制过程,实现社会资本良性的周转和循环。另外,要在相对不利的外部环境下,做好政策调整调整来应对外部风险冲击和内生风险扩散,特别是要积极应对美联储缩表政策、疫情间隙性冲击、“宽货币”到“宽信用”转换的梗阻等对我国经济运行带来的影响。李建军教授主张通过财政政策、货币政策的有效设计,灵活组合搭配,化解各类风险,保障金融安全,促进微观机构稳健可持续发展和宏观经济高质量运行。

长江证券首席经济学家伍戈博士指出,当前的主要风险突出表现为国内房地产领域和海外美联储的可能收紧。首先,国内当局需要在防范化解房地产系统性风险和防范道德风险之间取得平衡;其次,本轮地产收缩的症结在于房企供给端受约束,缓释房地产风险仍在于放松融资端过紧的约束,房地产纠偏政策还会继续。此外,他认为,通过基建拉动经济需要一定的政策力度,但在财政“开前门”的前提下,以专项债和结余债券支撑基建,使得本轮逆周期调控不会明显增大地方隐性负债。对于海外风险,特别是在美联储退出宽松政策的背景下,他认为中美分属不同经济周期,利率政策要以我为主;而对于汇率政策,从过去几年外汇占款不难看出央行已经减少常态化干预,在联储政策收紧及美元相对于新兴市场货币可能升值的趋势下,人民币适当灵活能够对冲出口增速下滑的风险。当下,稳定国内预期关键有两个方面:一是稳经济,稳定企业家和消费者的收入;二是稳政策,降低各项政策的不确定性。