引子

2021年2月26日,中国社会科学院国家金融与发展实验室、中国社会科学院金融研究所、中国社会科学出版社成功举办了《中国国家资产负债表2020》新书发布暨高层研讨会。中国社会科学院院长谢伏瞻出席并致辞,充分肯定了中国社会科学院国家资产负债表研究团队十年来的探索、在优化经济治理基础数据库方面所作的贡献,并对未来研究提出希望。中国社会科学院国家金融与发展实验室理事长李扬强调,国家资产负债表不只是一个账户体系,而是一种经济分析方法,基于它可以有很多新发现,特别是能更全面地分析债务风险。中国社会科学院金融研究所所长、国家金融与发展实验室主任张晓晶发布了新书的主要发现:21世纪中国经济的“流量赶超”(以GDP来衡量)已经让位于“存量赶超”(以财富来衡量)。中国社会科学出版社社长赵剑英回顾了一直以来支持国家资产负债表系列著作出版的历程,并强调它已经成为经济金融类出版物中的重要品牌。中国(深圳)综合开发研究院院长樊纲建议,财富积累可以分离出哪些是实际投资形成的,哪些是资产溢价形成的;通过资产溢价就能形成一个资产价格变动指数,这对宏观经济分析和决策非常重要。清华大学经济管理学院院长白重恩基于案例分析,通过区分可市场化、不可市场化和混合三类国有资产,从学理角度提出对政府资产进行更有效配置的可行路径。中国财政科学研究院院长刘尚希认为,相比于GDP等流量“拼图”,国家资产负债表形成的存量“拼图”,为观察社会提供了一个新的更为全面的视角,能够将宏观微观及看似对立的东西统一起来。国家统计局原副局长许宪春提出,影响财富积累的因素有国民储蓄、来自国外的资产转移净收入、固定资本折旧、价值重估等,进而提出财富积累与分配的建议。中财办经济一局局长张晓朴自称是国家资产负债表系列著作的粉丝,并对宏观杠杆率、储蓄率、金融发展模式等提出非常独到的见解。

发布会的成功召开引起社会广泛关注,相关讨论一度上了热搜。发布会的“实况”(特别是嘉宾的发言)会陆续推出,这里先分次摘录《中国国家资产负债表2020》主报告,以飨读者。

21世纪的头二十年非常不平凡:经历了世纪初的互联网泡沫破灭,2008年的国际金融危机,2018年开始的中美贸易战,以及2019年底暴发的新冠肺炎疫情。但这些并没有能够阻挡中国经济前进的步伐。自2001年加入WTO,中国经济进入了新一轮快速增长的周期;面对国际金融危机以及百年不遇的疫情冲击,中国经济均实现了率先复苏。这二十年,中国经济不仅增长业绩突出,财富积累也表现不凡,甚至是以更快的速度。

这里重点关注进入21世纪以来(而不是更长的时间跨度)中国经济的发展,一方面是因为恰恰在这段时间,中国的经济赶超有了质的飞跃---经济总量一跃而为世界第二;另一方面也是囿于我们关于国家资产负债表的编制。自2011年开始这项工作以来,截止本书的出版,我们共编制了2000-2019年共计20年的中国国家资产负债表数据。通过这些数据,我们可以“摸清家底”,从存量的角度把握这20年中国经济的发展成就、存在问题以及改进的方向。

2020年两会期间,官方渠道公布,“最新的资产负债表表明,我国的总资产已经超过1300万亿元。”一石激起千层浪。1300万亿一出,马上就有好事者算出我国人均资产93万,并纷纷表示“被平均”。后国家统计局以《社会总资产不等于家庭总财富》作出回应,并直接引用我们的成果《中国国家资产负债表2018》中的数据来加以说明。这一方面表明,全社会对于国民财富以及与之相关的国家资产负债表数据(或国家大账本)都非常关注;另一方面表明,我们团队自2011年开始坚持多年的国家资产负债表编制与研究工作获得了社会的认可,为经济决策与国家治理提供了可靠的数据支撑。

回到1300万亿总资产,有两点需要说明:其一,这是2017年的数据。其二,这里的1300万亿是总资产,其中包含了负债;如果算净资产,则要低得多。

时隔半年,我们更新了国家资产负债表数据。根据最新估算,我国社会总资产已经由2017年的接近1400万亿,上升到2019年的1655.6万亿。考虑到2019年的社会总负债达到980.1万亿,则社会净财富为675.5万亿元,人均社会净财富为48.2万元。其中居民部门财富为512.6万亿元,居民人均财富为36.6万。

经过20年的发展, 我国GDP已经由2000年的10万亿,攀升到2019年接近100万亿;而财富存量由2000年的不到39万亿,上升到2019年的675.5万亿。2000-2019年,我国名义GDP的复合年均增速为12.8%,社会净财富的复合年均增速为16.2%。财富增速快于名义GDP增速(更快于实际GDP增速)。由于GDP是流量指标,财富是存量指标,从这个意义上,中国经济的“流量赶超”已经让位于“存量赶超”。

下面我们将穿越20年跨度的国家资产负债表数据,展示21世纪中国经济的“存量赶超”。

一、财富规模演进

社会净财富由于不含负债,因此是真正意义上的一国财富(“国富”)。所谓的“国富”比较,大都以社会净财富作为基准。就20年的时间跨度来看,我国财富规模大幅增长,充分反映出改革开放的巨大成就。

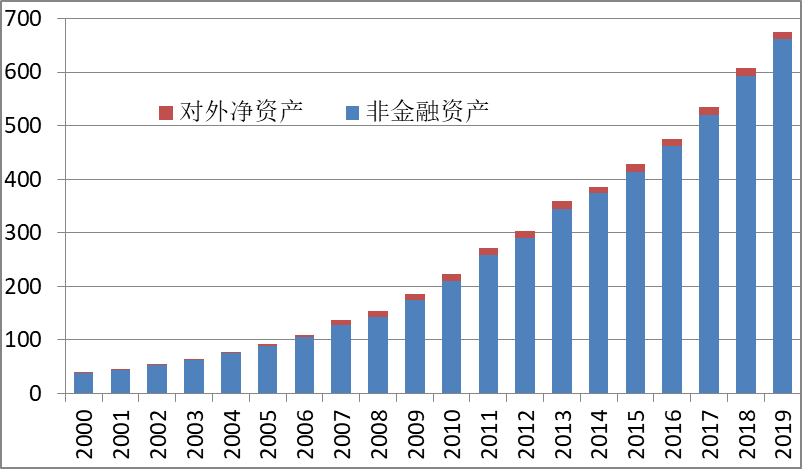

从社会净财富由国内非金融资产和对外净资产的构成来看:国内非金融资产由2000年的38.4万亿,上升到2019年的661.9万亿;国内非金融资产是社会净财富的主体,2019年占比达到98%。对外净资产由2000年的0.48万亿,上升到2019年的13.6万亿;对外净资产为正且具有一定的规模,意味着就全球而言,中国是净储蓄的提供者。

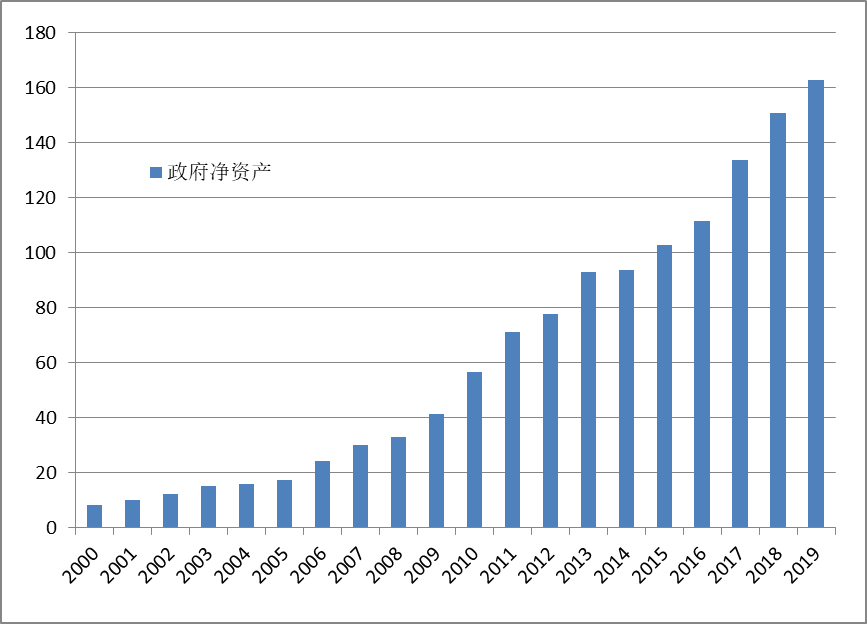

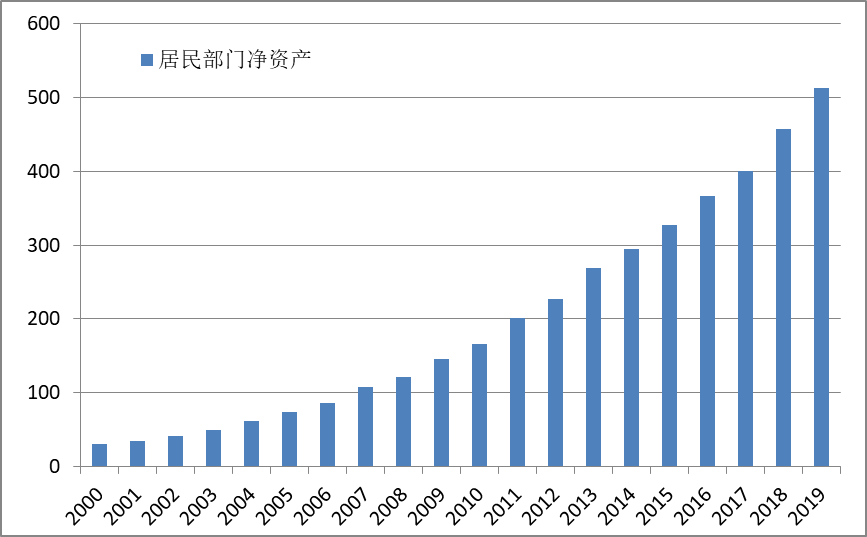

从社会净财富由政府部门净资产与居民部门净资产的构成来看:广义政府净资产由2000年的8万亿,上升到2009年的40万亿,2015年的刚刚超过100万亿,到2019年的162.8万亿,;居民部门净资产由2000年的30.6万亿,上升到2007年100万亿,2011年200万亿,2014年近300万亿,2017年的400万亿,直至2019年的512.6万亿元。

图1 财富规模的演进(2000-2019)

资料来源:国家资产负债表研究中心(CNBS)

图2 政府部门净资产(2000-2019) 万亿元

资料来源:国家资产负债表研究中心(CNBS)

图3 居民部门净资产(2000-2019) 万亿元

资料来源:国家资产负债表研究中心(CNBS)

二、中美财富比较

财富相比于GDP,在衡量一国综合实力方面无疑更具有代表性。因此,越来越多的研究也将国际竞争置于财富比较之上。事实上,最初的财富估算和研究(如配第的“政治算术”)也主要是出于国家间竞争(甚至战争)的需要。正因为如此,财富角度的国际比较在大国竞争时代具有更为重要的参考价值。

鉴于数据的可获得性,我们以2018年的数据作比较(中国的数据已经更新到2019年)。社会净财富和GDP全球前四位的国家分别是美国、中国、日本和德国。其中,中国的GDP占美国的65%,社会净财富占美国的80%。并且,中国的社会净财富超过紧随其后的日、德、法、英四国之和,但中国的GDP则略低于后四国之和。这表明中国经济在存量赶超方面更为突出!

表1 社会净财富与GDP的国际比较(2018年末)(亿美元)

|

美国 |

中国 |

日本 |

德国 |

|

|

社会净财富 |

1102087 |

885595 |

299074 |

230935 |

|

GDP |

206119 |

133944 |

48442 |

38451 |

|

法国 |

英国 |

加拿大 |

澳大利亚 |

|

|

社会净财富 |

178250 |

132878 |

86379 |

83759 |

|

GDP |

27044 |

27323 |

16299 |

13392 |

资料来源:各国统计部门公布的国家资产负债表及ECB公布的各国金融资产负债表,GDP为名义值。为简化起见,后文数据中凡涉及各国国家资产负债表的均不再单独标识数据来源。

注:除澳大利亚外均为2018年末数据,澳大利亚较为特殊,国家资产负债表以每年6月1日为核算期末,列报为2019年6月数据。后文国际比较部分,如不作特殊说明,都为这一时间。根据国际标准,各国汇率采用2018年期末汇率,具体数值为美元兑人民币(6.86)、美元对日元(109.7)、欧元兑美元(1.15)、英镑兑美元(1.28)、澳元兑美元(0.70)、美元兑加元(1.36),下同。

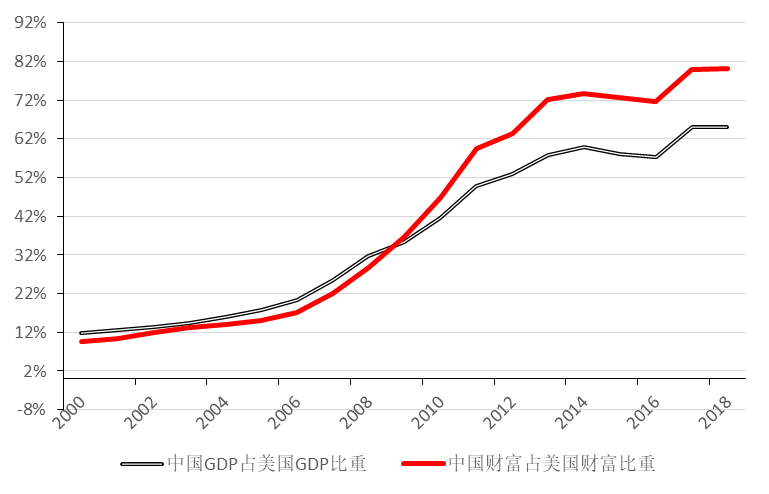

由图4可知,在新世纪的头10年,中国的GDP占美国比重,一直高于中国财富占美国比重;但2009年之后,这一情况发生逆转,中国财富占美国之比一直高于GDP占比。这是从数据角度印证了这样一个判断:“我们正在进入财富时代、资产负债时代。从国际比较看,如果说过去30年主要是流量赶超的话,那么现在已进入存量赶超的时代”(韩文秀,2015)。

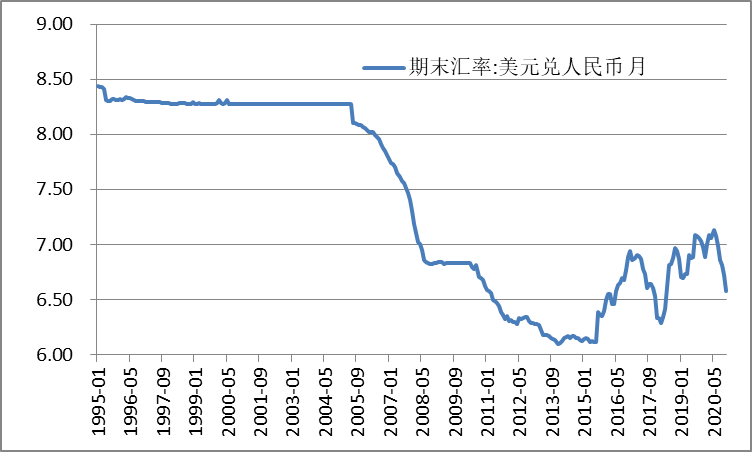

中国相对于美国的存量追赶,除了经济快速增长加上高储蓄、高投资,也包含价值重估因素。后者除了一般资产价格波动,还有人民币汇率波动。2005年7月汇改以来,直到2015年7月,10年间人民币相对美元的较大幅度升值(美元兑人民币的汇率从2005年6月的8.27,升值到2015年7月的6.12,见图5),是造成中国财富占美国比重较快上升的重要因素。

图4 “流量追赶”让位于“存量追赶”

资料来源:国家资产负债表研究中心(CNBS)。

图5 美元兑人民币汇率

资料来源:Wind数据库。

考虑到各国国家资产负债表统计口径不完全一致,在进行财富国际比较的时候要非常谨慎。仅就中美情况而言,两国间的财富比较就面临着非金融资产特别是土地资产处理方法不一致的问题。具体来说,美国在国家资产负债表估算当中,将居民及非营利机构部门、非金融非公司企业部门和非金融公司企业部门持有的建筑物与土地价值合并计算未做拆分。但在处理金融部门、联邦政府部门和州政府部门时,鉴于数据的可获得性,美国方面选择了只计算地面建筑物价值而忽略了土地价值。也就是说,之前在我们的国际比较中,美国的社会净财富未包含政府部门的土地价值,而中国包含了土地价值(主要是国有建设用地价值)。从可比性角度,如果我们将国有建设用地价值扣除(2018年为31.5万亿人民币,约合4.6亿美元),那么,2018年中国的财富规模将缩减为84万亿美元,占美国财富的比重由原来的80%,下降为76%。

作为一种参考比对,这里也展示一下皮凯蒂团队在WID数据库中估算的中美财富情况。按照这一数据,中国财富占美国比重在2015年就已经达到76%;并且这一占比是从2000年的四分之一左右上升到2015年的四分之三左右(见表2)。需要注意的是,皮凯蒂在估算了各国净财富的名义水平后又通过一个缩减指数将其还原为不变价格下的资产负债表,同时其估算范围也与SNA2008存在一定差距,这些都是造成WID数据与我们的估算结果存在差异的主要原因。

表2 皮凯蒂估算中美净财富比较(亿欧元)

|

2000 |

2005 |

2010 |

2015 |

|

|

中国 |

156619.6 |

255823.8 |

419399.1 |

655314.2 |

|

美国 |

618556.7 |

765674.6 |

667245.7 |

862640.8 |

|

中国占美国比重 |

25.3% |

33.4% |

62.9% |

76.0% |

资料来源:World Inequality Database(https://wid.world)。

皮凯蒂团队主要还是基于国家资产负债表方法进行的财富估算。除此之外,还有其它视角的财富比较。比如,阿罗等人(Arrow et al.,2010)基于自然资本、人力资本、再生资本以及石油资本收益变动与碳排放损失作为财富构成所作的研究表明,2000年,中美财富分别为19.40万亿美元与84.89万亿美元,中国财富占美比重为22.9%,这和皮凯蒂团队的研究结果(25.3%)比较接近。而世界银行(World bank, 2011) 基于自然资本、生成资本与城市用地、无形资本以及国际投资净头寸作为财富构成所作的研究结果显示:2005年中美财富分别为25.09万亿美元、217.62万亿美元,中国财富占美比重为11.5%,这与我们的估算结果(15.0%)较为接近,而与皮凯蒂的结果(33.4%)有很大差距。

还有就是联合国环境规划署(UNEP)等倡导的包容性财富(inclusive wealth)的估算。包容性财富基本上沿着阿罗当初的思路,且持续推出研究报告(不过目前也只估算到2014年)。以包容性财富来衡量,自1990年以来,中国财富占美国比重一直处在60%以上,且上升态势并不十分明显(见表3)。这表明,从可持续发展角度来看,自1990年以来,中美差距并未大大缩小;这对中国而言或是一种警示。

将国家资产负债表方法与包容性财富方法进行比较,后者突出自然资本、人力资本和“可持续性”,强调代际福利和未来,与国家资产负债表方法强调资产负债平衡及风险应对有较大不同。而且,包容性财富(如自然资本)估算难以获得非常可靠的统计数据,不得不依赖于较为复杂的估算程序(如影子价格的估算);而国家资产负债表作为国民经济核算体系的一个重要组成部分,统计体系本身更加成熟,且在四式记账法下,资产与负债之间相互参照,可信度要强得多。

表3 中美包容性财富比较 (10亿美元,2005年不变价国际元))

|

1990 |

1995 |

2000 |

2005 |

2010 |

2014 |

|

|

中国 |

34,176 |

37, 795 |

41,374 |

45,731 |

52,592 |

60,253 |

|

美国 |

54,549 |

59,962 |

67,699 |

76,021 |

83,540 |

88,166 |

|

中国占美国比重 |

62.7% |

63.0% |

61.1% |

60.2% |

63.0% |

68.3% |

资料来源:Managi and Kumar(2018)。

上述分析表明:第一,关于财富的估算还没有一个统一的标准;相对而言,国家资产负债表方法更可靠一些,接受度也更高一些。第二,财富估算方法取决于考察的视角。包容性财富估算以及其它方法,是对国家资产负债表方法的一个补充,这使得我们利用后者进行财富比较的时候,也要保持一个谨慎的态度。比如中国财富占美国比重上升很快这样一个事实要慎重对待,因为包容性财富视角下中美财富之比其实并没有发生很大的变化。

尽管如此,以财富来衡量的中国综合国力处于世界第二,而且比GDP所显示的更接近于美国的实力,总体上是站得住脚的。不过,考虑到中国人口差不多是美国的4.3倍,因此,尽管从全社会角度,中国财富占到美国的80%(扣除土地价值,占比为76%),但从人均角度看,中国财富占美国比重则还不到20%。

进一步分析,特别是从资源配置效率与未来发展潜力角度看,中国的财富数据远不如总量指标显示的那样乐观。

首先,僵尸企业与地方隐性债务问题。由于数据的可获得性,这个问题还未能在资产负债表中得到充分的反映。尽管部分地方隐性债务如融资平台债务已在企业部门中得到体现,但其它形式的地方隐性债务则没有纳入。僵尸企业并非中国独有(比如OECD国家有专门对于僵尸企业的估算),但这个问题在中国更为严重。因此,如果考虑僵尸企业与地方隐性债务,那么,我国的社会净财富将进一步缩水。

其次,财富质量问题。比较财富质量可以有多个维度。比如住房,在中国可能只管得了20年,发达经济体可能会是50年甚至100年。因此,估算中国的住房价值,折旧就要比发达经济体高。基础设施存量价值或其它资本存量的估算也存在类似的问题。有人估算中国的住房存量价值非常高,一个重要的原因就是没有认真考虑折旧;或者考虑了,折旧率的选择也有问题。还有就是财富的流动性和变现能力问题。由于我国金融市场发育程度低于美国,对各类商品及资产的国际定价权有限。在面临危机时,财富变现能力低于美国。例如,中国政府的大量对外净财富是以美国国债的形式持有,而这部分财富的最终变现尚依赖于美国政府和金融体系的配合。

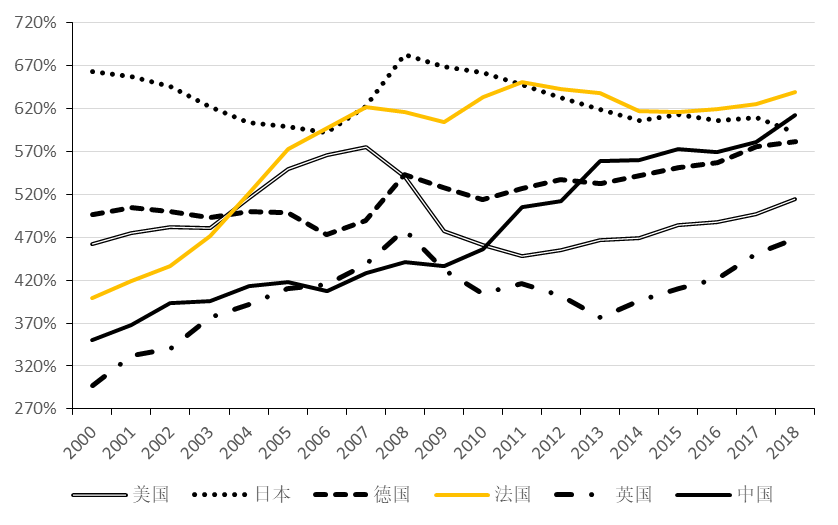

第三,财富效率问题。财富存量是产生收入流量的基础。财富收入比越高,单位财富所产生的收入越低,产出效率相对越低。我国社会净财富与GDP之比自2000年的350%上升到2018年的613%,折射出财富效率的较快下降。尽管发达经济体的财富收入比也呈上升态势(反映出财富效率下降是共性),但中国财富收入比的增速是最快的,从而财富效率下降也最为明显(见图6)。

图6 社会净资产/GDP的国际比较

资料来源:各国资产负债表,国家资产负债表研究中心(CNBS)。

(摘自《中国国家资产负债表2020》(李扬张晓晶等著,中国社会科学出版社2020年)第一章主报告;本章执笔人:张晓晶 刘磊 邵兴宇)